投資信託のメリット

投資信託は世界中で活用されている優れた運用商品の一つです。主なメリットとしては、

- 運用のプロ(ファンドマネージャー)が運用

- 分散投資でリスクを軽減できる

- 個人では投資しにくい国や地域、資産に投資できる

- 少額から投資が始められる

日本に投資信託が定着しない理由

しかし、なかなか、日本には投資信託が定着しません。この点を、以下でご説明します。

日本ではなかなか定着しない投資信託、そこには、投資信託を選ぶプロセスに問題があった!

1)日本では、投資信託の満足度が非常に低い

日本での投資信託の利用は、102兆6,319億円(2017/8末)で家計資産全体の5.6%で米国(20兆3,775億ドル(2017/6末))の25.4%の5分の1です。

なぜ、利用が進んでいないのか?

投資信託に関するアンケートでは、約70%の投資家が満足していない結果になっています。

- 「期待どおり」「期待以上」…… 16.9%

- 「期待以下」「全く期待はずれ」「なんともいえない」…… 72.2%

一般社団法人投資信託協会「投資信託に関するアンケート調査報告書2015年」から抜粋

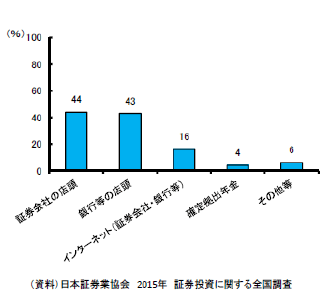

日本で投資信託を購入する場合、約80%の人が証券会社、銀行の店頭から購入しています。

-

投資信託購入のきっかけは?

-

1位 証券会社や銀行からの勧誘

-

投資信託の購入先は?

-

- 証券会社の店頭 37.7%

- 銀行の店頭 41.1%

2)なぜ満足度が低いのか? 理解して選ぶというプロセスの欠如

こんな、投資信託のセールスを受けたことはないでしょうか

- テーマ型、毎月分配型ファンドを強く勧誘してくる

- 人気ランキングリストを使って上位のファンドを勧誘してくる

- 複数の投資信託に分散投資せず、1本の商品を勧誘してくる

- 商品内容が複雑で理解できない商品を勧誘してくる

- 新規設定された投資信託を積極的に勧誘してくる

- 系列の運用会社の商品ばかり勧誘してくる

- コストの高いファンドラップを積極的に勧誘してくる

約80%の人が証券会社、銀行の店頭から購入し、約70%の人が投資信託の成果に満足していない現状、そこにはどういった問題があるのでしょうか?

私たちは、投資家が何のために、何を期待して(どのくらいのリスク・リターンを想定して)投資信託を選ぶ(腹落ちして投資する)、というプロセスが決定的に欠如しているからだと思います。

既存の金融機関からすれば、かつての本業(融資関連等)収益の目減りの穴埋めに、投資信託の販売収益は非常に大きいものがありますので、そういったプロセスよりは、販売手数料重視の営業目標で動いています。表層的なニーズヒヤリングは行いますが、結果的に商品も「テーマ型」「毎月分配」など、お勧めしやすい商品が売れ筋になり、一括での購入を勧め、値下がりしたあとは、「リスク商品ですから……」の一言。これでは、自ら考え、選び、腹落ちするというプロセスは生まれようがありません。

本来は、アメリカのように、「おカネに働いてもらう」投資運用。初心者でもプロの力を借りてニーズに合わせた運用が実現できる「投資信託」。

皆さんも、一度は、「これからは資産運用も重要だ」と考え、投資信託にアクセスしたはず。ところが、上に見てきたような事情から、商品のセールスマンと行き当たりばったりの投資で、満足度も上がらずに、入れ替えを繰り返すのか、撤退なのか、塩漬けなのか……

我々は、自ら考え、選び、投資するというプロセスが完全に欠けているのが日本の問題だと考えています。

大切なのは、投資家ご本人が、「投資の目的」と「期待するリスク・リターンの程度」を明確にし、納得した上で選び、投資をするというプロセスなのです。

アメリカに投資信託が定着している理由

財産を守るためには、有効かつ効果的な投資信託での運用! なぜ日本では定着しないのか?

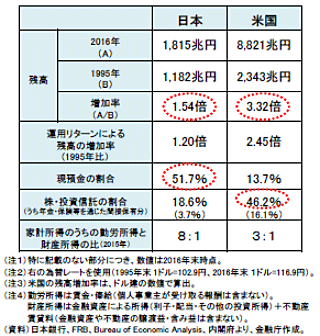

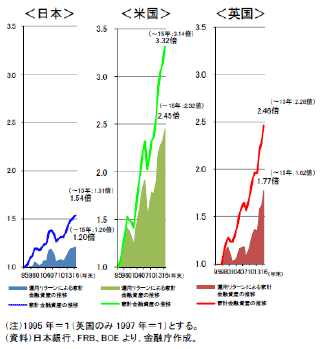

1日本では、この20年で家計金融資産が1.5倍に、アメリカでは?

こたえ:アメリカでは3.3倍です。

これだけを聞くと、アメリカは景気が良いな、日本は長期のデフレで苦しんで、云々と思われるかもしれません。正確には、米国では、家計金融資産が1995年から20年間で3.32倍になっているのに対して、日本は1.54倍に留まっています。では、このQAではどうでしょうか。

2日本では、この20年で運用リターンによる家計金融資産が1.2倍に、アメリカでは?

こたえ:アメリカでは2.45倍です。

景気が良くてお給料が増えたとかではなく、「おカネに働いてもらったリターン」に大きな差があるのです。アメリカでは、20年で金融資産を投資だけで倍以上に増やしています。

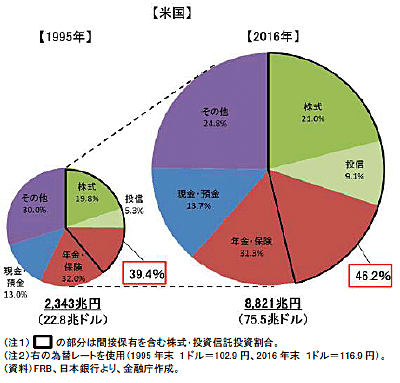

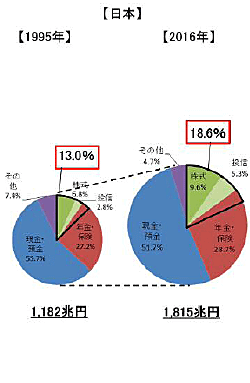

家計金融資産の日米比較

日米英家計金融資産の推移

日米英家計金融資産の推移

この図表は、最近、日本の金融庁が発表したものです(出典:平成28事務年度 金融レポート)。

着目すべきは、日米の家計金融資産の、預貯金と株・投資信託が、まったく正反対の内訳になっていることです。日本では5割が現預金、米国では5割弱が株・投資信託です。先ほどの、リターンはその結果としてご納得いただけるでしょう。

更に、日本人として理解したいのが、次の問です。

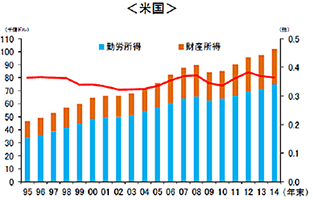

3日本では、2015年の家計所得のうち勤労所得と財産所得(運用リターン)の比は、8:1です。アメリカでは?

こたえ:アメリカでは、3:1です。所得の25%は投資リターンです。

日本人は、所得は汗水たらして働いた対価であり、運用リターンのようなものは「不労所得」という言葉に表されるように、投資による収入は軽んじられる傾向があったと、私も思います。しかしながら、労働に割ける時間は有限です。すごく付加価値の高い仕事をされている人たちであっても有限です。実は、労働でもしっかりと稼げている人ほど、時間の価値が分かっていますから、投資にも積極的です。要は「おカネに働いてもらう」ということを、もう一人の自分として、しっかり考える必要があるということです。

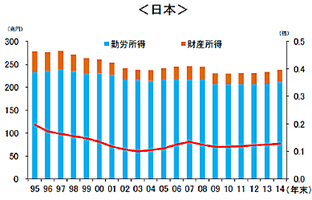

下のグラフは日米の家計所得全体の中の勤労所得と財産所得の比率を表したものです。

米国では、家計所得のうちの勤労所得と財産所得の比が概ね3:1で推移し、家計をサポートしている、一方、我が国では、足元で8:1程度と、財産所得が家計所得に貢献できていません。

日米の家計所得の推移

(注)勤労所得は被雇用者が実際に受け取る賃金・俸給(個人事業主が受け取る報酬は含まない)。

財産所得は金融資産による所得(利子・配当・保険)+不動産賃貸料(金融資産や不動産の譲渡益・含み益は含まない)。

赤線は、財産所得の勤労所得に対する比率(右軸)。

4今の日米の差は「途中経過」です。今後、どうにもならないくらいの差が出る可能性があります。

日本においては、資産運用における成功体験が少なく、バブルとその後の不景気を経験し、「投資=投機」という固定観念が根強くあります。しかしながら、「おカネに働いてもらう」ことをしっかりと考えないと、このままの状態では、ますます日米の家計金融資産の差は広がっていきます。良く言われる、「複利効果」を考えれば、ますます広がることは必然です。

さらに、我々日本人に特有の問題もあります。

政府、日銀によるデフレ脱却の政策が積極的に実施されています。その結果、近い将来、日本でもインフレが起こる可能性も考えれば、自身の資産保全を真剣に考える時期に差し掛かっています。

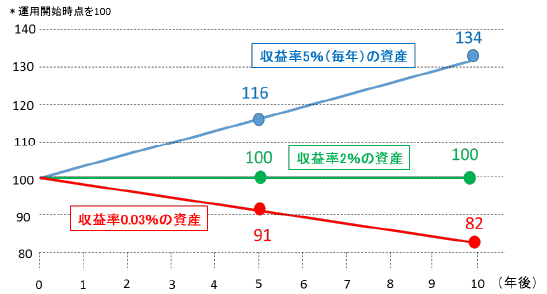

下のグラフの様に、インフレの時代においては、保有する資産を一定以上の利率で運用することが重要になってくるわけです。

インフレ率2%を前提とした資産の実質的な価値

上記はあくまでもシミレーションであり、将来の投資効果をお約束するものではありません。

5アメリカは景気も良いし、優れた運用商品がたくさんあるから、結果的にリターンが良いんでしょ

こたえ:だから、本来は投資信託が良いんです

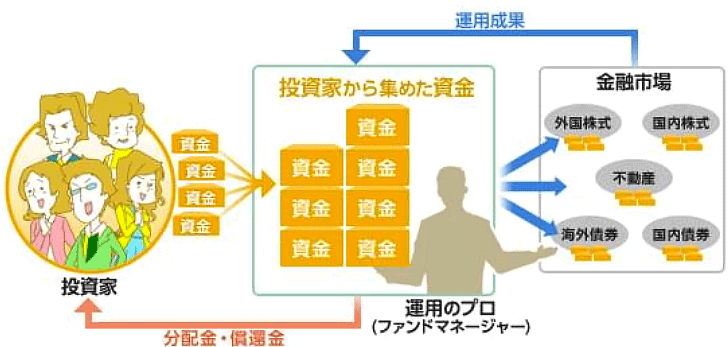

投資信託とは、多くの投資家から集めた資金を運用のプロ(ファンドマネージャー)がさまざまな市場に投資をし、運用成果を投資家に還元する商品です。だから、日本人であろうが、アメリカ人であろうが、本来は、同じ投資を行うことが可能なんです。

投資信託のイメージ

(出典:楽天証券HPより)

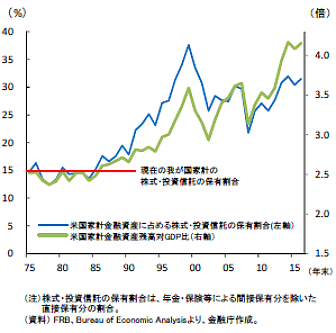

米国家計金融資産の株式・投資信託の保有割合の推移

この投資信託を利用すれば、アメリカ人と同じ環境なんです。要は、投資をしたか、していなかったかの差なのです。

かつて米国も、日本と同じ程度の株式・投信保有比率に留まっていましたが、401k(企業型確定拠出年金)やIRA(個人向け確定拠出年金)などの税優遇処置を含んだ政策を打ち出し、少額からの投資や投資積立、長期投資を可能にして、株式・投信保有比率を高めたという経緯があります。その結果、アメリカ人は資産を増やすことが出来ました。

日本でも、NISAやiDeCo(個人型確定拠出年金)の普及とともに、資産運用が活発化されることが期待できます。

6じゃあ、アメリカはどうなの

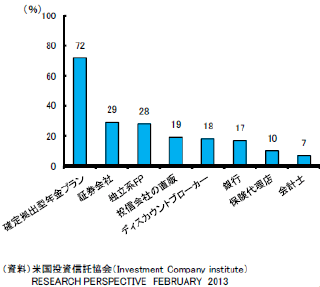

アメリカと日本の投資信託販売チャネルの比較は以下の通りです。

アメリカにあって、日本にないもの、「IFA」と呼ばれる、特定の金融機関に属さず、独立・中立的な立場からお客様に資産運用のアドバイスを行う専門家の存在です。米国では約30年前から普及し始め、証券会社の営業員と同数まで拡大しています。

日本における投資信託販売

チャネル利用状況(重複解答)

米国における投資信託販売

米国における投資信託販売

チャネル利用状況(重複解答)

金融機関でもない幻冬舎グループが、ここまで問題提起をしているのは、日本ではまだまだ定着していない、財産を守るための投資信託の普及のために、こちらも日本ではまだまだマイナーな存在のIFAサービスを開始したからです。

幻冬舎グループがIFAをはじめました!

このたび、カメハメハ倶楽部を運営する幻冬舎グループの一社、株式会社幻冬舎アセットマネジメントは、金融商品仲介業者として内閣総理大臣の登録を受け、IFA(投資信託等の独立系ファイナンシャルアドバイザー/金融商品仲介業)事業を開始いたしました。

具体的には、皆様が既にお持ちの投資信託の分析、ご意向に沿った最適化のご提案、これから投資信託で運用を開始されたい方へのアドバイスを行います。

金融商品仲介業の登録を行っておりますので、弊社にて投資信託等への投資を実行いただくことも可能です。アドバイスのみであれば、完全無料のサービスとなります。

IFAとは?

GAM(幻冬舎アセットマネジメント)のアドバイザリープロセス

- 理解する(Understand)

- お客様を理解する。①お客様の資産運用の目的 ②お客様のご資産全体の状況 ③お客様の運用経験やリスクの許容度などをヒアリングにより把握します。

- 提案する(Propose)

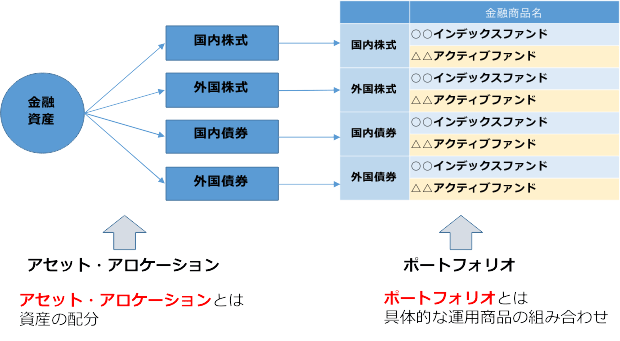

- 対話で理解したお客様の資産ニーズをもとに、最も適した投資プラン、テーラーメイドのアセット・アロケーション(資産配分)を設計します。

- 行動する(Action)

- アセット・アロケーション(資産配分)に基づき、お客様のニーズにあったポートフォリオ(商品)をご提案し、お客様に投資のご判断をしていただきます。

- 点検する(Review)

- 実行後は、お客様のアセット・アロケーション(資産配分)をモニターし、その運用状況について定期的に報告します。経済環境やお客様の運用ニーズに変化が生じた際には、現在の投資プランの見直し案をご提案いたします。

1)幻冬舎グループのIFAは、自ら考え、選び、投資をするプロセスを徹底サポート

幻冬舎グループのIFAは、皆様が自ら考え、選び、腹落ちするプロセスを徹底的にサポートします。我々は投資信託の商品から提示することはありません。

既に複数の投資信託を保有されている方に関しては、セカンドオピニオンとして、無料でポートフォリオ診断を提供します。これは、投資信託分析の専門システムを使用し、現在の時価、実は皆さんが抱えているリスク度合い、そこに対するリターン実績の見える化、を行います。

ご希望があれば、皆さんが何を望んでいるのかをお聞かせいただき、どのような資産に配分すべきか(アセットアロケーション)、その中でどんな投資信託がニーズに合致するかの候補の提示(ポートフォリオ)まで行います。

目的に沿った資産配分の案を作成することが、『アセットアロケーション』です。その中で、どんな投資信託が適しているかの候補提示が『ポートフォリオ』です。

2−2)これから運用を考える方は、アセットアロケーションから

運用成果に最も重要な影響を与えているのは、資産配分(アセット・アロケーション)だと言われています。投資の成否を決める要因において、個別銘柄の選択や売買のタイミングなどが占める割合は2割程度に過ぎず、約8割は資産配分によって決まるという研究結果もあります。

長期的な資産形成を実現するには、資産の大きな目減りを防ぐことが大切、一見退屈に思える運用方針でも、それを守り抜くことが必要です。

例えば、投資でマイナスが33%出てしまった場合、そこから元(投資した金額)に戻すには、50%のプラスが必要(100×33%=33 100-33=67 67×50%≒33 67+33=100)ですが、マイナスが10%の場合は、11%の上昇で元の金額に戻ります。つまり、なるべく大きな下落を避けることが肝要なのです。

この点で、資産配分(アセット・アロケーション)は下ブレのリスクを抑制し、資産の大きな目減りを避け、着実に資産を増やすことを目標とした運用手法です。

3)アセットアロケーションとは

アセットアロケーション(資産配分)は、運用目的、運用期間、リスクの許容度に応じて、運用に伴う様々なリスクを抑えつつ、効率的なリターンを目指す上で、投資資金を複数の異なった資産(アセット)に配分(アロケーション)して運用することをいいます。

運用成果に最も重要な影響を与えているのは、資産配分(アセット・アロケーション)だと言われています。投資の成否を決める要因において、個別銘柄の選択や売買のタイミングなどが占める割合は2割程度に過ぎず、約8割は資産配分によって決まるという研究結果もあります。

お客様の資産ニーズをお聞かせ頂き、ベストなアセット・アロケーション(資産配分)を選別します。

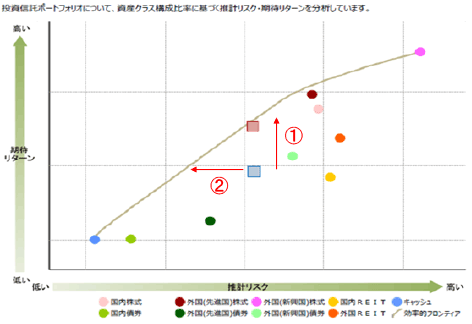

「効率的フロンティア」……「同じリターンなら、リスクが最小に」「同じリスクでは、リターンが最大に」となるリターンとリスクの組み合わせを結んだ線を効率的フロンティアといいます。

4)ご希望があればポートフォリオ提案まで

推計リスクと期待リターンの分布

①一定のリスクのもとで、より高いリターンのアロケーションに変更

②一定のリターンのもとで、より低いリスクのアロケーションに変更

ご希望があれば、アセットアロケーションの先に、どんな投資信託がニーズに合致するかの候補の提示(ポートフォリオ)まで行います。

- お客さまの資産ニーズを把握

- ベストなアセット・アロケーション(資産配分)を選別

- ポートフォリオ(投信銘柄)の選択⇒パッシブかアクティブ

- 販売後のアフターフォロー⇒投資プランの見直し等のご提案

私たちは、現状の分析(問題点の見える化)、それを踏まえた改善策の検討が大事だと考えます。

しかし、ほとんどの金融機関ではこのようなアプローチを紹介していません。

ほとんどの金融機関では、このアプローチが出来るのに行なっていません。

なぜやらないのか、それには理由があります。

- 単品で販売したほうが時間、手間がかからず収益を上げられる

- ベストなアロケーションを組むと、その後の販売、入れ替えが出来なくなる。つまり、金融機関の収益がダウンする

- 担当者に説明する知識、時間の余裕がない

5)ポートフォリオとは

アセットアロケーション(資産配分)が決定した後、ポートフォリオ(運用商品)を構築します。

ポートフォリオとは具体的な運用商品(投資信託)の組み合わせです。

ポートフォリオ(投信銘柄)の選択

- パッシブ投信 ⇒

- 低コストのインデックス運用を中心に選別

- アクティブ投信 ⇒

- 定量的なスクリーニングを行い、運用会社を訪問し経営者から、運用哲学、運用パフォーマンス、ファンドマネージャーなどについてヒアリングをして厳選。

投資を考える場合は、「商品ありき」ではなく、まずは自身の運用目的、運用期間、リスクの許容度などに適したアセットアロケーションを考え、その上で適した商品(ポートフォリオ)を選択することが大切です。